近日,分布式能源解决方案提供商「古瑞瓦特」赴港上市获批,保荐机构为瑞士信贷和中金公司,预计募资金额达10亿美金,排2022年港股第四(中国中免、天齐锂业、中创新航)。

这已经是古瑞瓦特第二次冲击上市了。早在2017年,其就申请了上市辅导备案,计划在深交所上市;2021年9月,古瑞瓦特终止了上市辅导,转战港交所。古瑞瓦特在招股书中称,上市辅导备案并不构成上市申请,且古瑞瓦特在递表港交所前,也考虑了其他的海外上市地点。

古瑞瓦特成立于2011年,总部位于深圳,主要制造工厂位于惠州。成立初期,古瑞瓦特聚焦光伏逆变器;2013年,其在美国、英国成立附属公司;随后的两年,古瑞瓦特开始拓展储能业务;到了2017年(同年提交上市辅导备案),古瑞瓦特已经跻身全球前十大逆变器厂商。

后面几年,各国刺激光伏和储能发展的政策层出不穷。古瑞瓦特踩上新能源风口,业绩狂涨。36氪通过拆解招股书,试图回答有关古瑞瓦特的天时地利人和。

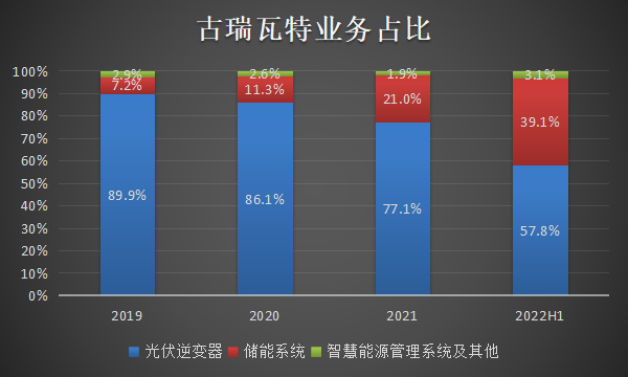

从收入的角度来看,古瑞瓦特的主要业务为光伏逆变器和储能系统。2019年、2020年、2021年、2022年H1,二者都贡献了绝大部分的收入。从结构上看,最主要的业务还是光伏逆变器,储能系统维持高速增长,贡献收入占比越来越高。

古瑞瓦特营收占比,源自招股书

从产业链的位置来看,古瑞瓦特和前不久在创业板申报IPO的首航新能源都属于设备供应商,上游为原材料,比如IGBT等功率半导体;下游为集成商、安装商(中间可能多一级经销商),再卖给终端客户。根据终端客户应用场景的不同,光伏逆变器可以进一步分为户用逆变器、工商业逆变器和公共事业逆变器,占比分别为26%、22%和52%。

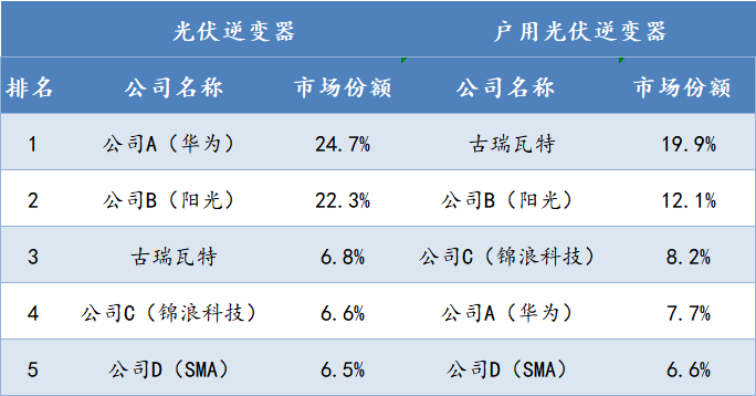

根据沙利文数据,全球光伏逆变器企业可以大致分为两个梯队:第一梯队是华为和阳光电源,市场份额分别为24.7%和22.3%,具有绝对优势;第二梯队分别为古瑞瓦特、锦浪科技和德国企业SMA,市占率较为接近。如果只看户用光伏逆变器,古瑞瓦特的市场份额就占到了近五分之一,排在全球第一。

古瑞瓦特行业地位,源自招股书,36氪整理

注:括号内为36氪根据招股书推断

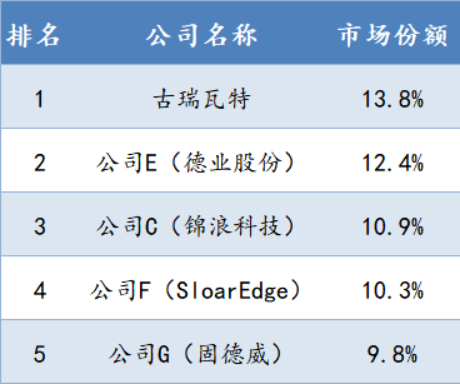

储能系统业务包括储能逆变器和储能电池。根据沙利文数据,古瑞瓦特在全球储能逆变器市场份额为6.4%,排名第六;如果单看户用储能逆变器,古瑞瓦特市场份额就达到了13.8%,排名世界第一。

古瑞瓦特行业地位,源自招股书,36氪整理

注:括号内为36氪根据招股书推断

上述数据不难看出,古瑞瓦特的优势在户用光储(光伏+储能)逆变器,可以说是细分领域的隐形冠军。这样的成绩和行业的发展趋势息息相关。一方面,光伏行业迅速发展,行业总量飞速提升;另一方面则是光伏行业的结构变化。

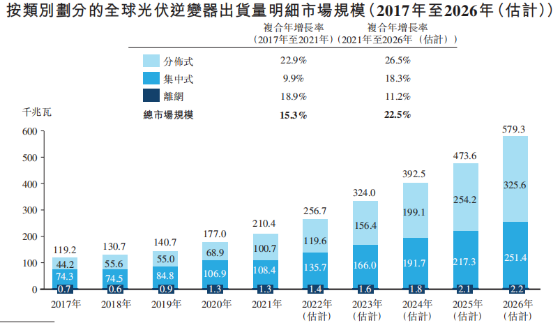

根据规模大小,光伏电站可以分为集中式(公用事业)和分布式(包括户用、商业及工业应用)两大类,离网占比很小。相较于集中式,分布式安装条件更加灵活、安全性更高,且成本更低。2017年,光伏行业还处于发展初期,分布式光伏逆变器仅占市场份额的三分之一左右,但小基数高增长,2021年分布式规模已经和集中式相当,预计在未来5年内要超过集中式。

数据来源:沙利文,图源招股书

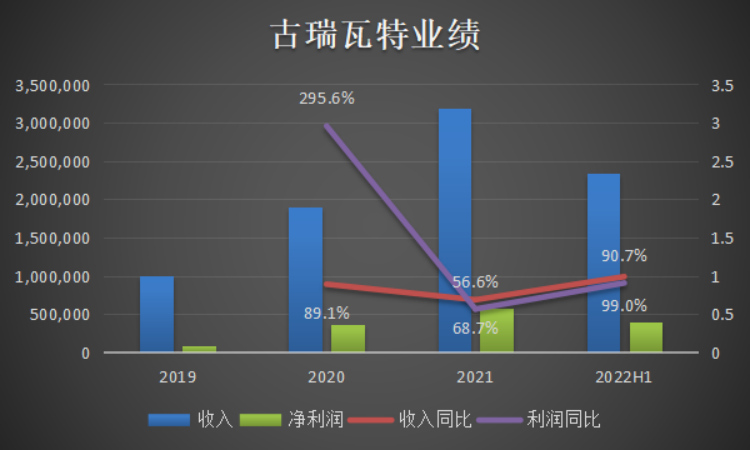

踩上风口以后,古瑞瓦特实现收入利润双增。2019年-2022年H1收入为10.0亿元、18.9亿元、31.9亿元和23.4亿元,后三期对应同比增长89.1%、68.7%和99.0%;净利润方面,2019年-2022年H1分别为0.92亿元、3.66亿元、5.73亿元和3.95亿元,增长率对应295.6%、56.6%和90.7%。

古瑞瓦特业绩,源自招股书,36氪制图

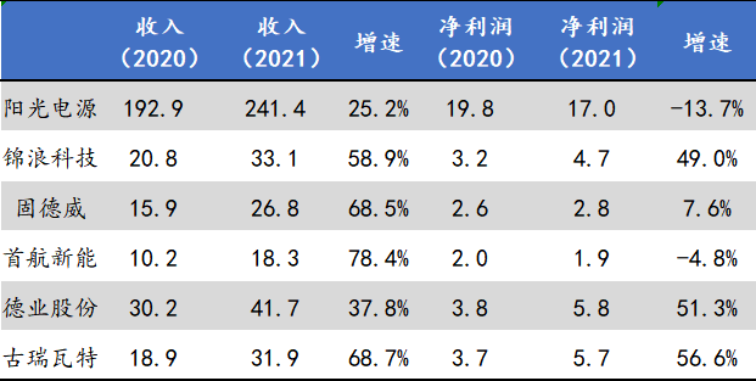

选取招股书出现的其他企业对比,这个增速也是数一数二。2021年收入增长最快的首航新能源增收不增利;行业第一梯队的阳光电源也仅25.2%的增速,且净利润也出现了小幅下降;其他三家业绩增长逊色于古瑞瓦特。

同行业业绩情况,数据来源:公司公告,36氪整理

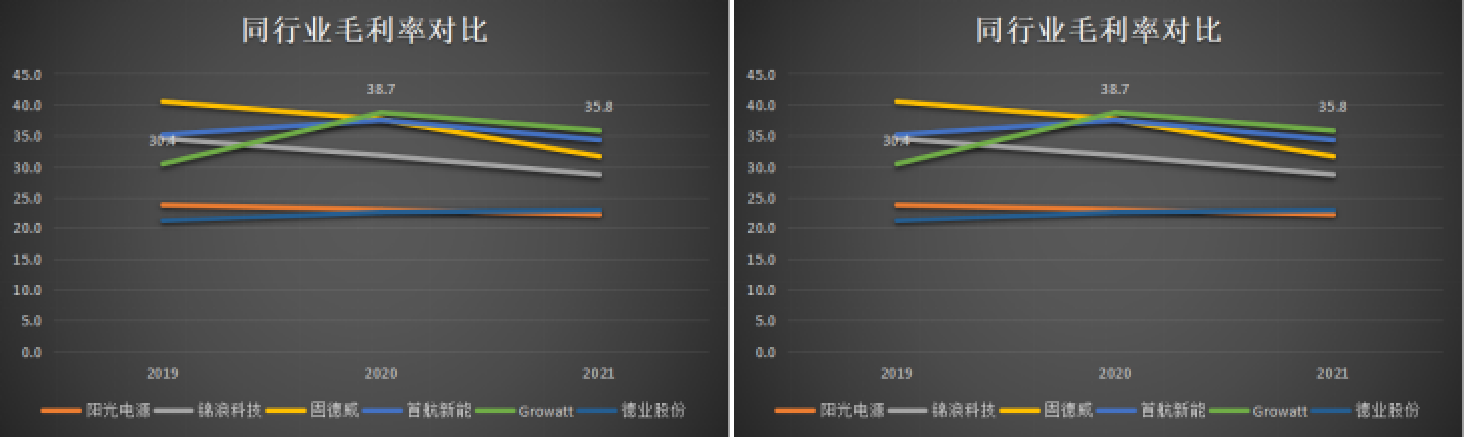

再看毛利率和净利率,古瑞瓦特也有绝对优势。2019年-2021年,毛利率先升后降,趋势和全行业基本一致。主要原因是2020年海外占比有所增加,而海外毛利率要显著高于国内;2021年受缺芯、海运价格高企和汇率波动的影响,毛利率略有下降。

同行业盈利能力对比,数据来源:公司公告,36氪整理

注:除古瑞瓦特以外,其他企业均为A股上市公司

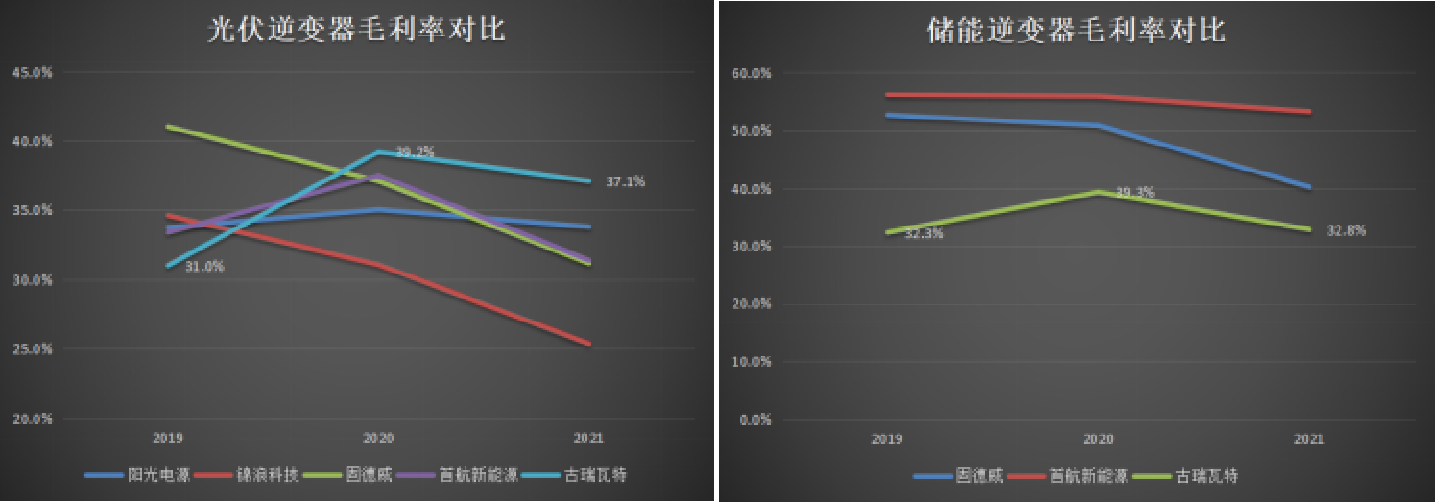

分产品来看,古瑞瓦特的户用光伏逆变器毛利率也是行业第一,高于排名第二的阳光电源3.3%;但储能逆变器的毛利率却并不高,和另外两家公司相差较远。根据招股书数据,储能电池业务毛利率通常低于26%,可以说是古瑞瓦特最不赚钱的业务。未来随着储能业务占比提高,古瑞瓦特的盈利能力可能面临挑战。

毛利率对比(分产品),数据来源:公司公告,36氪整理

注:右图中其他企业未披露储能逆变器毛利率数据

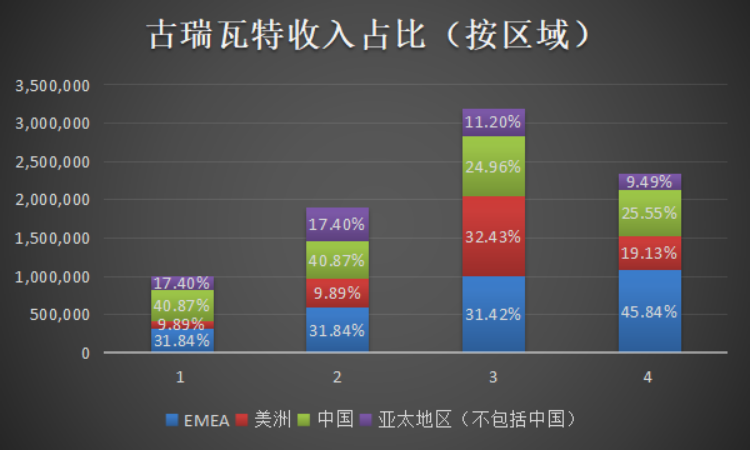

分区域来看,古瑞瓦特的优势区域主要在欧洲地区。2022年正好赶上欧洲能源危机,欧洲地区占比由2019年的31.8%提升至2022年H1的45.8%,而其他地区的起量速度要小很多。

古瑞瓦特收入占比(按区域),源自招股书,36氪制图

2010年,古瑞瓦特前身成立;2011年,前身公司经股权转让,股东变为丁永强、吕剑锋、曾涛和朱慧民4人。其中,丁永强持有72.8%的股权,拥有绝对话语权。

丁永强硕士毕业于华中科技大学电力电子与电力传动专业,2005年加入山特电子,后者在2008年被伊顿电气收购。2006年丁永强晋升为高级研发工程师、2007年晋升为光伏事业部技术开发部经理,2010年成立古瑞瓦特前身公司,担任董事长。

2012年2月,前身公司获红杉投资,以3170万元认购20%股权,深圳招商局科技投资和深圳招科创新投资分别以1036万元和518万元认购2%和1%股权(和红杉对价不同),彼时前身公司估值5.18亿。

2012年6月,大股东丁永强、吕剑锋和曾涛分别套现1020万元、1462万元和1258万元,让渡股权1.5%、2.15%和1.85%,此时前身公司估值来到6.8亿元。

2013年1月,丁永强又再套现了1357万元。与此同时,前身公司成立了员工持股平台,随后进行股改和业务重组。

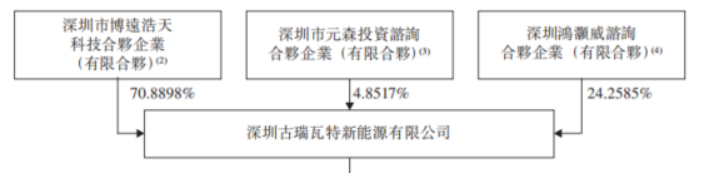

2021年1月,红杉资本退出,回报为2.75亿元。也就是说红杉用了9年时间大赚8.6倍。股权则是转让给了由古瑞瓦特员工组成的合伙企业;2021年3月,丁永强99%控股的企业博远浩天(另外1%为丁永强母亲持股)以2.5亿元买断前身公司的股权,至此古瑞瓦特由三家员工组成的企业共同持股,无外部投资者。

古瑞瓦特重组后股权结构,源自招股书

值得注意的是,古瑞瓦特的执行董事共6人,分别为丁永强、王清媛、乔鑫、张利霞和邓鹏飞,全部为古瑞瓦特老员工。除邓鹏飞加入时间较晚(2013年),其他董事均在2011年就已经加入。其中,丁、王、张、吴四人此前均在山特电子任职。

2022年6月,古瑞瓦特重新引入外部投资者。IDG旗下投资平台作为基石投资者共投资9亿元,认购6.52%股权,对应估值138亿元。

这个估值水平属实便宜,按2021年净利润算,PE才24倍多;按今年上半年3.95亿的净利润预测全年,PE则更低,不到18倍。况且光伏行业本身存在季节性,通常下半年数据要比上半年要好。对比同行固德威、锦浪科技等分布式厂商,PE在100倍左右,据此测算,古瑞瓦特上市后市值约为500亿元。

-转自36氪