7月20日,华为全球智慧金融峰会2022在新加坡召开。会上,华为云再度得到重点推介,也是当之无愧的主角。

华为云Marketing部部长董理斌表示,“当前,全球金融机构的数字化转型正在深化展开,……华为云将携手合作伙伴,实现‘一切皆服务’,推动金融行业实现全面云化、数智融合和全场景智联,共建全场景智慧金融。”

与之匹配的,华为云推出分布式新核心方案,面向大机下移、传统银行新建核心系统,为持牌数字银行提供稳定的云原生运行平台,具备业务高可用、大规模高并发性能、应用敏捷迭代三大特点。

如今,在全球,仅金融行业,华为云已服务超过300家客户,包含银行、保险、证券及Fintech公司,帮助他们进行数字化转型。

战略上重视,技术上硬核,成绩上亮眼,华为云会开挂吗?

和大家熟知的“华为云2017年成立”有所不同,在这之前,云业务已在华为体系扎根10多年。

早在2005年起,华为内部就在做政务云和私有云。只是,碍于当时通信设备制造正风头正劲,华为无暇顾及其他,华为云只能被晾在一旁,充当“边角料”。

2008年,云计算行业迎来了“星星之火”,除了率先探秘的亚马逊、谷歌,国内的阿里巴巴也参照谷歌的论文,搞了一套分布式处理系统,叫做“飞天”,即阿里云的“雏形”。

同年,华为为“云计算”正式立项,并在两年后通过“云帆计划”宣布走入公有云市场。彼时,任正非在北京“华为云计算发布会”上提出期望:“让用户像用电一样享受云计算”。

然而,此后的华为云还是“路人甲”般的存在,委身于商业与产品部门下面,对外也没有任何关于云的消息。这被媒体称为“失去的7年”。

直到2017年,云计算市场风起云涌,微软、甲骨文、IBM、腾讯、百度等巨头已悄然行动多年,更有国内外不少创业公司“腾云”抢蛋糕。

友商的大动作让华为如梦初醒。就在2017年春节后,华为交出了战略层的答案:将强力投入公有云业务。

之后的2017年-2020年,包括组织结构、具体业务划归、人力配置,华为持续为云计算出重拳。

2017年,华为整合了IT产品线、2012实验室、软件产品线、全球公有云业务部、流程IT等具备公有云能力的团队,正式组建了华为云BU,由郑叶担任总裁。

时任华为轮值董事长郭平还曾定下目标:“未来三年,我们要成为中国第三,世界第五。”公开资料显示,2017年华为云的收入估计5亿美元,在IaaS市场的份额不到1%。

2018年,华为打包公有云、私有云、AI、大数据、计算、存储、IoT等与IT强相关的业务重组为“计算与云”产业群,并在此基础上形成了“Cloud&AI产品与服务”,由侯金龙担任总裁。

2019年4月,华为撤销Cloud&AI BG,将IoT、私有云团队并入Cloud BU,任命张平安为Cloud BU总裁。

2020年,华为再次升级Cloud&AI为集团第四大事业群,与运营商BG、企业BG、消费者BG“平起平坐”。

2021年4月,华为轮值董事长之一的徐直军亲自挂帅华为云业务董事长,华为消费者BG总裁余承东兼任华为云CEO;5月,免去余承东华为云CEO职位,张平安接替。

经过上面一系列操作,华为云步入快速发展通道,先后发布服务器芯片鲲鹏920、AI计算处理器昇腾910,并基于此推出弹性云服务器、裸金属服务器、云手机、云游戏管理平台和智能云操作系统。

图源:华为云官网

截至目前,华为云已上线220多个云服务、210多个解决方案,聚合全球超过3万家合作伙伴,发展260万开发者,云市场上架应用超过6100个。

5年时间,华为云的地位从一个“其他”单元被拔高为一级部门,更在三年内四次换帅。无一不说明,华为云是华为必须要做,且必须做好的业务。

按照华为内部的定位,“华为云是华为公司的黑土地,且是唯一的黑土地"。言下之意,华为云寄托了华为未来生存与壮大的希望。

而在2021年财报中,华为继续为华为云注解:“坚持对云,人工智能,智能汽车部件及软件根技术等面向未来研究创新的投入,及保障业务连续性等方面的投入。”

孟晚舟也在年报的发布会现场提到,2022年华为将围绕云战略,加速全球数据中心和网络的部署。

事实上,站在云计算全面爆发的“风口”,又赶上“新基建”浪潮,拥有ICT基础设施领域长达近30年的技术积累和toB基因,华为云虽迟到,可近几年追赶的速度令人侧目。

公开资料显示,2019年华为云收入约85亿元,位列全球第六。到2021年,这一数字已窜至201亿元,同比上年增长34%。其中,价值客户增长59%,每用户平均收入增长33%,云市场交易额增长105%。

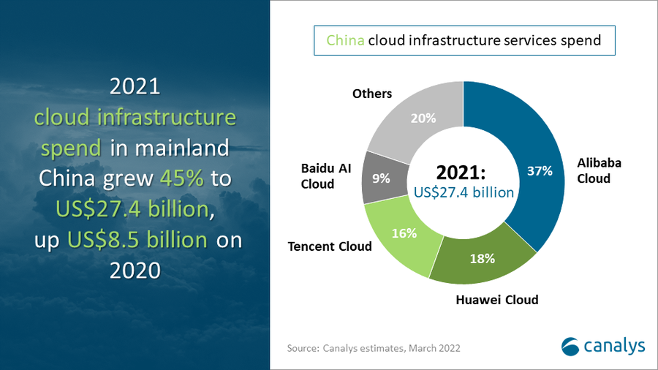

图源:Canalys报告

根据国际独立分析机构Gartner发布的报告,华为云在2021年拿下18%的市场份额,年增长率为67%,在主流云厂商中增速最快,稳居中国市场第二位,仅次于阿里云,全球IaaS市场排名上升至第五位。

不过,一个很现实的问题仍然盘桓在消费者的脑海中:华为云盈利了吗?或者说,华为云何时能盈利?

纵观全球云计算玩家,能有收支结余的凤毛麟角。

行业“头牌”AWS(亚马逊云科技),用了十年时间才扭亏为盈;阿里云连亏12年,2022财年(对应自然年2021年4月~2022年3月)首度盈利;中信证券测算,腾讯云2020年至2022年毛利率仍为负,分别为-14%、-7%和-7%。

可见,要想在云服务市场中赚钱门槛极高,华为云现在的进程大概率还在投入期。

华为云CEO张平安也认为,华为云目前还没有太多关注盈利,在他看来,“当我们的客户都上了云,我相信盈利就不是问题。”

但根植于眼前的压力,华为云还是要尽快实现“造血”——不光要有营收,还要有净利润。

2021年,因为众所周知的原因,华为消费者业务大幅萎缩,导致公司营收6368亿元,同比下滑28.6%;净利润1137亿元,同比增长75.9%,主要系出售荣耀和超聚变(生产X86服务器的)两家公司贡献的资产处置收益。

2022年第一季度,华为的情况依然不太乐观,营收1310亿元,同比下降13.9%;净利润率为4.3%,同比下降6.8个百分点。

各种迹象均表明,尽快找到第二条成长曲线,华为已经是时不我待,而华为云明确是那个被命中的锚点和准备着重培养的“苗子”。

数字经济时代,大到IT制造工厂,小到家政服务公司,几乎所有的企业都视云计算为转型升级的必然,也加速云服务市场发展。

Canalys预计,到2026年中国大陆的云基础设施市场规模将达到850亿美元,五年复合年增长率为25%。2022年一季度,中国云市场总体规模73亿美元,同比增长21%。

其中,由阿里云、华为云、腾讯云和百度智能云组成的“四朵云”,占据了市场份额的78.8%,牢牢把控着赛道的主导权。

图源:Canaly报告

不过,相较于2021年的同期格局,阿里云和华为云市场份额小幅下降,腾讯云和百度智能云则不断扩大,后者收入同比增长43%,以两倍速跑赢市场平均增速21%。

而具体到各个方面,“四朵云”千秋各异。

从规模上看,阿里云最是“肥硕”。2022财年,阿里云营收首破千亿,达到1001.8亿元,华为云虽然顶着老二的名头,但200亿出头的样子,实属差距遥远。

腾讯自2020年起不再单独披露腾讯云的收入,而是将其纳入到金融科技和企业服务的业务范畴内。过往财报中,腾讯云2019年的收入已超过170亿元。百度云2021年收入151亿元。

总的来看,“四朵云”中,阿里云是一马当先的那一个,后面三家不相上下,尤其在榜眼”和“探花”的位置,华为云和腾讯云展开了胶着的“拉锯战”。

比如腾讯云官方微信公众号中,就从IaaS+PaaS+SaaS的口径,强调其自身Top 2的市场地位。

图源:腾讯云官微

消费者画像方面,传统上,阿里云的主要客户是企业,特别是互联网企业。2020年,62%的A股上市公司使用阿里云;2021年,阿里云拿下了世界500强企业中近一半企业的合作。

华为云则更偏重于需求复杂、痛点多的大型政企类的业务关键型客户。根据 IDC 发布的《中国政务云基础设施市场份额 2020》报告,华为云在中国政务云基础设施市场的占有率高达32.2%,已经连续4年蝉联第一。

腾讯云在面向C端的游戏和音视频领域体现出较大优势,覆盖国内90%音视频客户。这和腾讯的立身之本一脉相承,也充分协同其在社交和文娱领域生态资源。

IDC《中国视频云市场跟踪(2021下半年)》报告中,腾讯云音视频解决方案市场份额排名第一,也是自2018年IDC对外发布数据以来的“四年连冠”。

百度云的差异化标签是"AI",也就是我们常说的“百度智能云”。在PaaS层和SaaS层(平台即业务+软件服务化),百度云的营收占比超过50%,而另外三朵云的比例是30%左右。

2021年,百度推出工业互联网平台“开物”,以“AI+工业互联网”为特色,百度智能云为制造、能源、水务等工业企业、产业链和区域产业集群提供云智一体的整体解决方案,降低企业落地应用人工智能的难度。

目前,百度智能云在工业互联网、基础云、智能交通等领域展现出一定的实力。

需要指出的是,尽管“四朵云”在国内处尊居显,但与海外巨头相比,2021年(财年),亚马逊AWS收入622亿美元(3952亿人民币)、微软Azure收入600亿美元(3812亿人民币)、谷歌云收入176亿美元(1118亿人民币),本土云计算厂商还有很长的路要走。

而在这中间,相较三家互联网企业孵化的云:阿里云、腾讯云、百度云,华为云背负的压力显然更大:不仅仅是一场排位赛,还攸关“活下去”的话题。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

-转自36氪