华为 不在A股,却俨然A股带头大哥的模样。稍微一点风吹草动,总是引来相关概念股一片异动。何况是签约1300兆瓦时这一迄今全球最大规模储能项目——沙特红海新城储能项目——这样的大动作。

尽管领衔主角——也就是开发商与总承包商,同属于沙特国际电力和水务公司(ACWA Power)与山东电建三公司,但满市场的产业链个股的一字板行为,显然都是在向华为“致敬”。

图:华为签约全球最大规模储能项目的消息。来源:华为智能光伏公众号

以这起焦点事件为背景,是时候透视下华为的光伏/储能家底了。

华为吃下全球最大规模绿电( 光伏发电 )储能项目,其实早有预兆。早在2018年1月,本次事件另一主角ACWA Power,就已经在某个试点项目中与华为展开合作,引入华为Fusion Solar( 智能光伏 )解决方案以加强工厂的智能化管理、监测和控制。

根据两年多前的框架协议,在光伏发电与海水淡化领域,华为的ICT数智能力都将是ACWA Power的首选之一。

从试点项目到此次全球瞩目的战略级储能工程,华为在光伏及储能领域的核心数智化能力显然得到了国际合作伙伴的验证与认可。但这究竟彰显的是怎样一种核心竞争能力,市场却也只是雾里看花,说不太清楚。

对此,我们试图通过专利技术视角,有所还原。

实际上,华为在光伏及储能领域的研发,发端于2009年,迄今积累了至少610件专利申请,其中98%以上为发明专利申请,分布于10个IPC(国际专利分类表)小类,涵盖逆变器、变流器、开关器件、并网系统、充电方法、储能系统、光伏组件、终端管理设备、脉冲宽度调制系统、散热装置、防护装置等25个光伏电站及储能系统的技术区间,涉及的具体技术点则近百个。

图:华为光伏及储能领域涉及的专利技术关键词。来源:智慧芽

具体从时间线上看,华为首件公开的光伏相关专利申请名为“太阳能光发电系统、控制装置及控制方法”(公开号为:CN101800498A),申请日期为2010年4月1日。根据专利申请滞后于研发这一常识判断,最早在2009年华为即已有意识的涉足这一领域。

熟悉光伏产业发展史的投资者都知道,2009年,实际是第一轮光伏泡沫的迸裂期。根据华为2008年前后的相关通信技术发展概况及专利布局判断,其最早介入光伏领域的初衷,很大概率在于满足其保障基站系统的供电需求。

但不管是怎样的动机,华为在光伏及储能领域的整个研发演进过程,充分解释了这家公司为何能成为中国的“NO.1”——对于产业第一性认知与把握的突出能力:

华为的光伏及储能版图,夯实在光伏逆变器这一产业技术塔尖之上。 虽然光伏组件成就了A股光伏第一股隆基股份,但被称为光伏电站“心脏”的关键技术,还是要属于逆变器系统。

光伏逆变器的主要作用在于将太阳能板产生的可变电压转换为市电交流电,主要由电路板、熔断器 、IGBT( 功率开关管 ) 、继电器、电容、显示屏、散热器等部件组成,是关乎光伏发电及并网效率的关键设备,通俗来说相当于CPU之于PC设备。

某种意义上,掌握了逆变器,也就扼住了光伏产业的咽喉。

图:华为智能光伏逆变器;来源:华为光伏官网。

华为光伏领域首件专利虽然是上述太阳能发电系统及方法,但这件专利真实价值实则有限——仅相当于一种表态,其在这一领域真正起家的战略型武器还是逆变器系统。

2011年9月前后,由7件发明专利构成的华为光伏逆变器技术专利群组浮出水面,直至2015年,华为光伏逆变器设备出货量占据全球第一并保持至今——市占率为23%左右。

图:华为光伏板块的地基——2011年申请的逆变器专利群组;来源:智慧芽。

虽然说迄今仅就光伏逆变器单项产品而言,已很难说有过高的技术壁垒,但在电网智能化的趋势里,其与AI等智能技术的混合——尤其是分布式的管理与运维上,传统逆变器厂商相对智能化实力更突出的华为而言,差距短时间仍难弥合。

以A股光伏逆变器第一股,同时也是排名华为之后的全球市占率第二(19%)的阳光电源为参照,可以为华为的光伏技术能力做一底线估值:

阳关电源2011年年底上市至今,股价翻了40倍,最新市值为2340亿左右;这也就意味着,仅光伏逆变器一个细分板块,即至少可为华为带来2500亿以上估值。如果加上它的智能化管理及运维能力( 相当于光伏SaaS系统 )的溢价,冲击甚至超越隆基当前的4600亿市值也恐不为过。

储能与光伏具有天然密不可分性,反映在专利技术的演进及布局上,二者存在一种客观的子集从属关系——换句话说,储能是光伏的必然延伸。

但这样的逻辑关系,并不妨碍我们可以将储能技术脉络从光伏技术群组中择出来。就华为而言,根据我们的粗粝检索,迄今可以公开查阅到的储能相关专利申请共计110件左右(涉及部分电动车储能相关技术)。

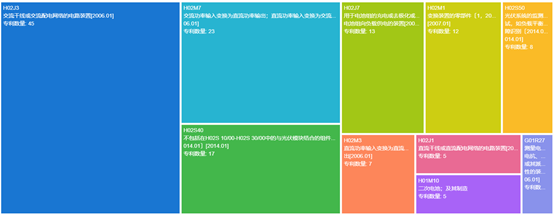

图:华为储能专利申请板块相关技术主题。来源:智慧芽

如果说华为整个光伏板块的核心技术看点是逆变器技术,那么在储能板块核心看点则在于变流器技术。变流器之于储能的逻辑,实质就相当于逆变器之于光伏,均是整个产业的第一性所在。

简单解释性变流器的含义:变流器是使电源系统的电压、频率、相数和其他电量或特性发生变化的电器设备,包括整流器( 交流变直流 )、逆变器( 直流变交流 )、交流变流器和直流变流器。通俗点说,它控制蓄电池的充电和放电过程,进行交直流的变换,在无电网情况下可以直接为交流负荷供电。

在华为储能技术领域已公开的110多件专利申请中,与变流器技术存在关联的专利为80件左右。

与逆变器一样,变流器作为储能系统的通用技术,固然关键,但一般性准入门槛并不高,不同产品的竞争力差异主要体现在转换效率和电能质量两个方面。

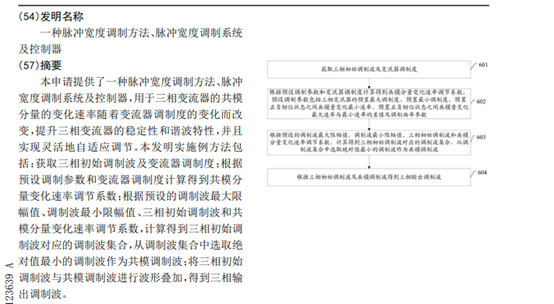

华为在2016年申请的“一种脉冲宽度调制方法、脉冲宽度调制系统及控制器”系列变流器专利技术中,通过调制方法的改进,得以有效提升变流器的稳定性和谐波特性,并且实现灵活地自适应调节,使上述两项关键指标更加优化。

图:华为“一种脉冲宽度调制方法、脉冲宽度调制系统及控制器”发明专利内容摘要。来源:国家知识产权局

实际上,脉冲宽度调制方法,在无线通信技术领域也为广泛应用,这也是一个侧面,揭示了华为在电力领域的确具有一定技术认知优越性。

之所以以上述专利为例,一方面该专利在华为整个储能专利技术布局中具有较大价值,另一方面它也是一个典型代表——华为在储能领域大部分专利申请,实际体现的都是基于既有技术的改进、升维能力。精力所限,不再赘述。

通观华为整个储能乃至光伏板块的专利技术储备,其实远谈不上有何“颠覆性技术”。但在通信技术主业之外,华为仍能在这一万亿赛道以十年之功异军突起,除了对于产业第一性的洞察力与执行力之外,我们认为有两项能力是超越其他国内主要竞争对手的:

1.系统架构能力。2.智能化能力。

关于第二点智能化能力,在我们看来,固然传统光伏产业公司鞭长莫及,但国内几个互联网大厂并不在其之下。但华为的优势在于它自始以来都是一家实业型公司,在思维模式上与后者阵营存在显著的价值取向差异——一旦资本思维超越实业思维,容易掉入过度追求可变资本增殖的怪圈,进而失去对于实业的敏感。这可能就是为何华为当前能在所谓“产业互联网”这个维度上比其他大厂走得更远的一个重要原因了。

而第一点的系统架构能力,则是当前绝大多数中国公司所缺失的能力,通常意味着有资本、有人才、有技术,但是对于一个产业的系统性适配、主导能力却是不足的。具象举例来看,中国公司迄今还不擅长平台型软件系统研发(比如windows /安卓/EDA/ Minecraft)、不擅长通用型硬件底层系统研发(比如ARM/X86/GPU)。本质上看,系统架构能力是一种通识能力,太过于难得。

很大程度上,令人伤心的麒麟芯片也好,还在发育的鸿蒙也好,乃至于此次即将服务于全球最大储能项目的“智能组串式储能解决方案”也好,展现的都是华为在系统架构能力上的绝对优势——这一点,通过上述具体的专利集群分解去看,可以看得清楚:

其实,针对此番沙特1300兆瓦时储能项目,华为对外抛出的“智能组串式储能解决方案”也不过是皇帝新衣,从技术分解来看“无甚新意”,承载其核心竞争力的底层逻辑唯是面向储能产业的系统架构能力罢了。

但这,却是真正的大能耐。

转自-36氪